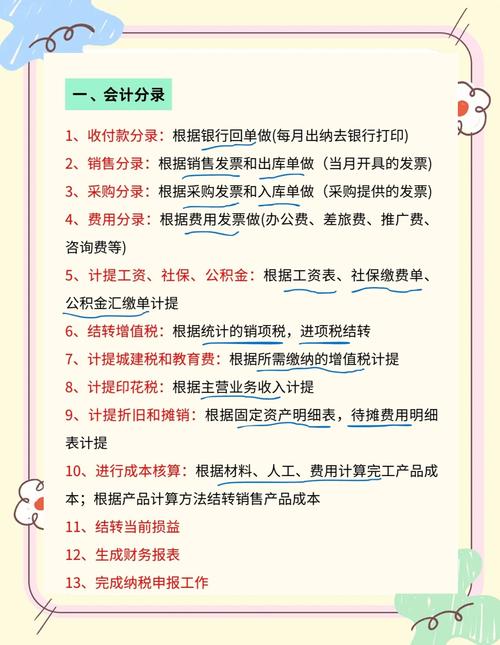

税法笔记本电脑学习推荐,税法书籍推荐

本文摘要: 老铁们,大家好,相信还有很多朋友对于税法笔记本电脑学习推荐和税法书籍推荐的相关问题不太懂,没关系,今天就由我来为大家分享分享税法笔记本电脑学习推荐以及税法书籍推荐的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!想进入会计师事务所需要做哪些准备〖One〗、硬件准备笔记本电脑:准备...

老铁们,大家好,相信还有很多朋友对于税法笔记本电脑学习推荐和税法书籍推荐的相关问题不太懂,没关系,今天就由我来为大家分享分享税法笔记本电脑学习推荐以及税法书籍推荐的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!

想进入会计师事务所需要做哪些准备

〖One〗、硬件准备 笔记本电脑:准备一台性能稳定的笔记本电脑至关重要。虽然部分会计师事务所可能会为员工统一配备笔记本,但自己准备一台可以确保在入职初期就能迅速投入工作,避免因设备问题影响工作效率。技能准备 熟练掌握办公软件:Word、Excel等办公软件是会计师事务所日常工作中不可或缺的工具。

〖Two〗、要进入会计师事务所,可以从以下几个方面着手准备:明确目标与定位 中小型事务所:门槛相对较低,工作内容可能较为基础,适合希望积累经验和提升技能的求职者。 大中型知名事务所:如“四大”等,对候选人的实习经验、外语水平等综合能力有较高要求,适合有明确职业规划并具备相关能力的求职者。

〖Three〗、要考进四大会计师事务所,可以从以下几个方面着手准备:学历要求 本科院校背景:通常要求为国内较好的本科院校毕业生,或者是当地知名的财经院校学生。这些事务所在招聘时往往会优先考虑这些背景的学生。专业技能 注册会计师证书:拥有注会证书会为进入四大提供有利条件。

〖Four〗、提升身心素质:良好的身体素质和心理素质是应对高强度工作的基础。做好吃苦抗压的准备:进入会计师事务所工作只是辛苦奋斗的开始,要有充分的心理准备。自主学习,对自己要求高一些:保持自主学习的态度,对自己有更高的要求,多付出总会有收获。

笔记本税收分类编码

笔记本电脑的税收分类编码是109050901,税收分类名称是电子计算机整机。

销售文创商品的税收分类编码需根据商品具体类别确定,一般属于货物类中的工艺品或文化用品类别。具体说明如下:实物文创编码规则民间工艺品类:编码为106051003,税率13%。例如传统刺绣、木雕等手工制作的工艺品,若属于民间工艺范畴,应使用此编码。文具类产品:编码为106040199,税率13%。

编码结构税收分类编码共19位,按层级递进划分。第1位代表大类,如1为货物、2为劳务等;第2 - 3位是中类,对大类进一步细分;第4 - 5位为小类,再次细分;剩余14位是产品/服务明细码,精准匹配具体业务。

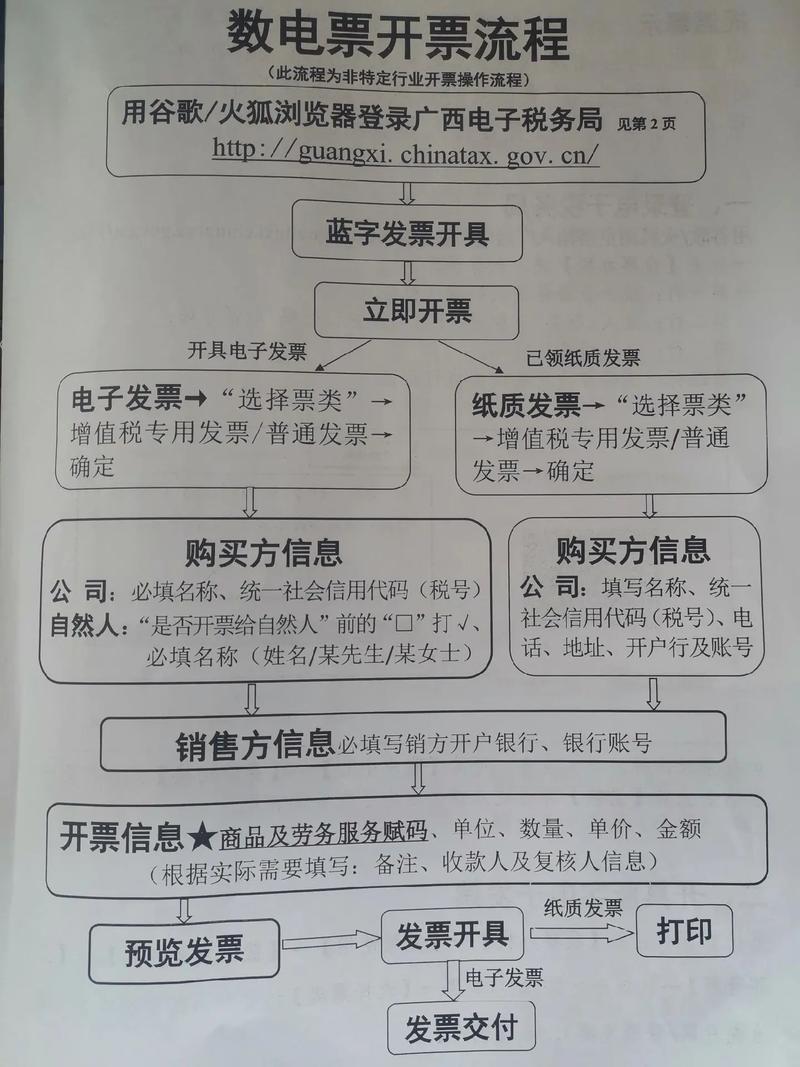

税务申报表中的商品代码,是增值税发票系统内用于关联票面商品与税务总局核定税收编码的代码。具体来说:商品代码的核心定义该代码是开票时将商品信息与税务总局统一核定的税收分类编码进行绑定的标识。

纳税类型税码即“税收分类编码”,具体指商品和服务税收分类与编码体系。该编码体系设立于增值税发票开具系统中,具有以下核心特征与作用:编码的关联与开票规范纳税人开具增值税发票时,票面上的商品或服务名称必须与税务总局核定的税收分类编码进行精准关联。

例如“笔记本电脑”对应编码为“109060502”,税率为13%。功能延伸说明税收分类编码不仅用于开票,还支撑税务机关的数据分析。通过编码关联,系统可自动比对发票数据与企业申报信息,强化征管效率。因此,纳税人必须确保票面商品与编码严格对应,避免因编码错误导致税务风险。

采购笔记本电脑到底计入管理费用还是固定资产?

〖One〗、采购的笔记本电脑一般应计入“固定资产”账户。具体分析如下:从会计准则角度:办公电脑属于固定资产中的电子设备类。根据《企业所得税法实施条例》第五十七条规定,固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括电子设备等。

〖Two〗、采购2台3000元的笔记本电脑,通常应计入“固定资产”科目,但具体需结合企业会计政策及资产使用性质判断。以下是详细分析:固定资产的确认条件根据会计准则,固定资产需同时满足以下条件:使用年限超过一年:笔记本电脑作为办公设备,通常使用寿命在3『5』年,符合该条件。

〖Three〗、公司购买一台2000元的电脑,应计入“管理费用”还是“固定资产”,取决于公司执行的企业会计准则。如果执行《企业会计制度》:根据财会(2000)25号文《企业会计制度》第二十五条规定,不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,应当作为固定资产。

〖Four〗、金额限制:如果购买的笔记本电脑单价不超过5000元,并且公司利润较高,可以直接计入管理费用——办公费。这一做法主要基于公司的业务情况和财务管理需求。纳税人类型:对于一般纳税人企业,如果购买的电脑入账价值高于5000元,并且取得了增值税专用发票,则应计入固定资产。

〖Five〗、计入“固定资产”的情况若电脑使用寿命超过一年且金额较大,需计入“固定资产”,并按规定分期折旧。

〖Six〗、购买1台3000元的办公电脑应计入“固定资产”账户。以下是详细解释:会计处理 办公电脑作为电子设备,其单位价值虽然不高(本题中为3000元),但仍符合固定资产的定义,即企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产。

笔记本电脑是否固定资产,如果是按多少年提折旧

〖One〗、公司购买的5000元笔记本电脑属于固定资产,其折旧方法及会计科目处理如下:固定资产认定 公司购买的5000元笔记本电脑,由于其价值较高且使用寿命超过一年,符合固定资产的定义,因此应被认定为固定资产。折旧方法 折旧年限:电脑一般按5年进行折旧。

〖Two〗、因此,即使笔记本电脑单位价值不超过5000元,在会计核算时也应先计入“固定资产”账户。

〖Three〗、电脑可以属于固定资产,但需满足一定条件。具体分析如下:会计制度层面根据《企业会计制度》,电脑是否属于固定资产需同时满足两个条件:一是购买费用超过2000元,二是预计使用年限超过一年。满足这两个条件的电脑,应作为固定资产进行核算。

〖Four〗、法律分析:电脑是属于固定资产 ,在固定资产分类中属于 电子设备 类,实际工作中,电脑折旧年限为3年。 电子设备类包括:电脑、 打印机 、交换机、网络服务器、扫描仪、传真机、复印机、投影仪、一体机、 数码相机 、手机、摄像机、录音设备等。

〖Five〗、对于新购置的电脑作为固定资产进行折旧计算,通常使用直线法计提折旧。折旧年限:一般为3年。折旧率:年折旧率 = 1 / 折旧年限 = 1 / 3 ≈ 333%。即每年按照电脑原值的约333%进行折旧。示例:假设一台电脑原价为10000元,则每年的折旧额为10000元 * 333% = 3333元。

公司购买笔记本电脑普票怎么做账

借记“固定资产-电子设备”或“固定资产-办公设备”:根据电脑实际用途分类(如行政办公用计入“办公设备”,研发用计入“电子设备”)。贷记“银行存款”或“应付账款”:若已支付款项则贷记“银行存款”,未支付则贷记“应付账款”。

购买商品收到对方普票发票的做账方法如下:确认发票金额:首先,确认普通发票上的价税合计金额。由于普通发票不可抵扣,所以入账时直接使用发票上的价税合计金额。借记相关科目:借记“原材料”等相关科目:根据购买的商品性质,借记相应的科目,如“原材料”、“库存商品”等,金额为发票上的价税合计。

企业收到增值税普通发票时的账务处理企业收到增值税普通发票时,因普票不可抵扣进项税额,直接按发票金额全额计入成本或费用。

当企业购进货物并收到普通发票时,应按照发票上注明的金额记录采购成本。会计分录:借:原材料/库存商品等贷:银行存款/应付账款等注意事项:由于普通发票不能用于增值税进项税额的抵扣,因此无需在“应交税金——应交增值税”科目中进行记录。

关于税法笔记本电脑学习推荐的内容到此结束,希望对大家有所帮助。

还没有评论,来说两句吧...